Trong quá trình tạo lập và sử dụng hóa đơn, người lập hóa đơn không thể tránh khỏi những sai sót, điển hình như hóa đơn điện tử lập sai ngày tháng. Tuy nhiên, nghiệp vụ chính xác về cách viết hóa đơn điều chỉnh theo ngày tháng thì không phải kế toán nào cũng nắm rõ, hiểu đúng. Để kế toán không bối rối trong quá trình viết hóa đơn, bài viết sau đây EFY sẽ chia sẻ cách xử lý hóa đơn khi viết sai ngày, tháng, năm.

Cách viết hóa đơn điều chỉnh ngày, tháng

Cách xử lý các trường hợp viết sai hóa đơn được xử lý theo quy định cụ thể tại các văn bản pháp lý sau:

– Căn cứ theo quy định tại Điều 20, Thông tư 39/2014/TT-BTC.

“3. Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản điều chỉnh hóa đơn hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-)."

– Căn cứ theo quy định tại Khoản 7, Điều 3, Thông tư 26/2015/TT-BTC:

Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng trên hóa đơn ghi đúng mã số thuế (MST) người mua thì các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh. Các trường hợp hóa đơn đã lập có sai sót khác thì thực hiện theo hướng dẫn được quy định tại Điều 20 Thông tư số 39/2014/TT-BTC của Bộ Tài chính.”

Căn cứ vào các văn bản pháp lý trên ta có các trường hợp xử lý đối với hóa đơn viết sai tiêu chí ngày tháng như sau:

Trường hợp 1: Hóa đơn viết sai ngày tháng nhưng chưa giao cho người mua.

Kế toán sẽ thực hiện gạch chéo các liên viết sai và lưu tại cuống. Sau đó bên bán xuất lại hóa đơn mới cho khách hàng theo đúng ngày xuất lại.

Trường hợp 2: Hóa đơn viết sai ngày tháng đã giao cho người mua nhưng chưa kê khai thuế GTGT.

Kế toán sẽ lập Biên bản thu hồi hóa đơn để thu hồi hóa đơn bị viết sai đã giao cho người mua. Sau khi thu hồi hóa đơn bị viết sai, bên bán tiến hành xuất hóa đơn mới thay thế.

Trường hợp 3: Hóa đơn viết sai ngày tháng, đã giao cho người mua và đã kê khai.

Trong trường hợp này, kế toán cần phải:

– Lập biên bản điều chỉnh.

– Xuất hóa đơn điều chỉnh

Chú ý : Dù 1 trong 2 bên đã thực hiện kê khai thuế hoặc cả 2 bên đã kê khai thuế thì đều phải lập biên bản điều chỉnh và xuất hóa đơn điều chỉnh.

Cách lập hóa đơn điều chỉnh sai ngày tháng

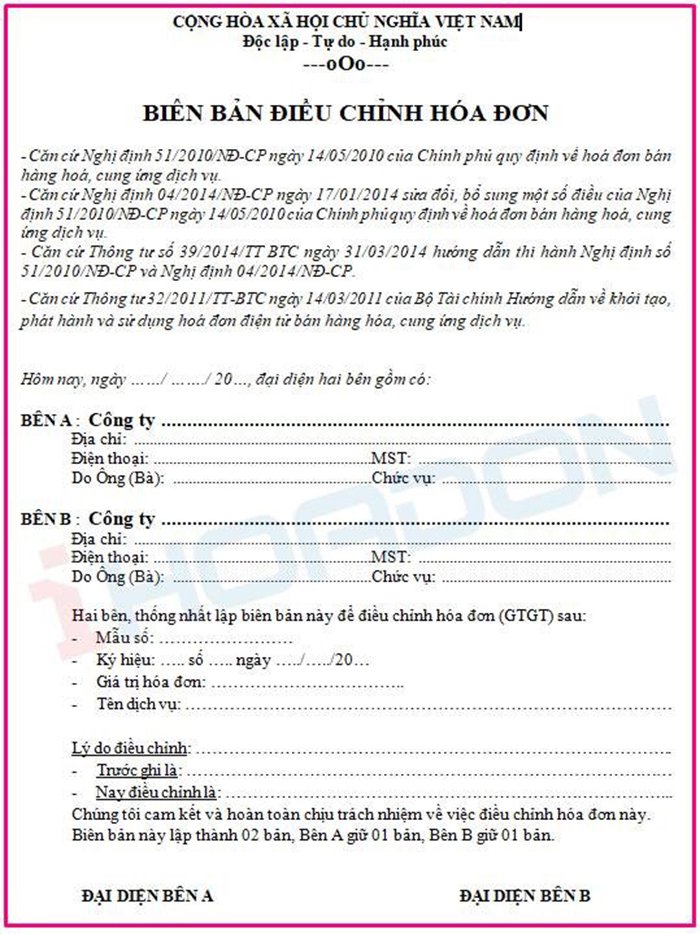

Biên bản điều chỉnh hóa đơn cần thể hiện rõ được lý do tại sao đơn vị phải tiến hành điều chỉnh hóa đơn.

Khi lập biên bản điều chỉnh hóa đơn viết sai (hoặc có thỏa thuận bằng văn bản), cần phải có chữ ký và đóng dấu xác nhận của 2 bên (hoặc sử dụng chữ ký số để ký xác nhận). Thông tin ngày lập trên biên bản điều chỉnh là ngày hiện tại.

(Mẫu biên bản điều chỉnh hóa đơn)

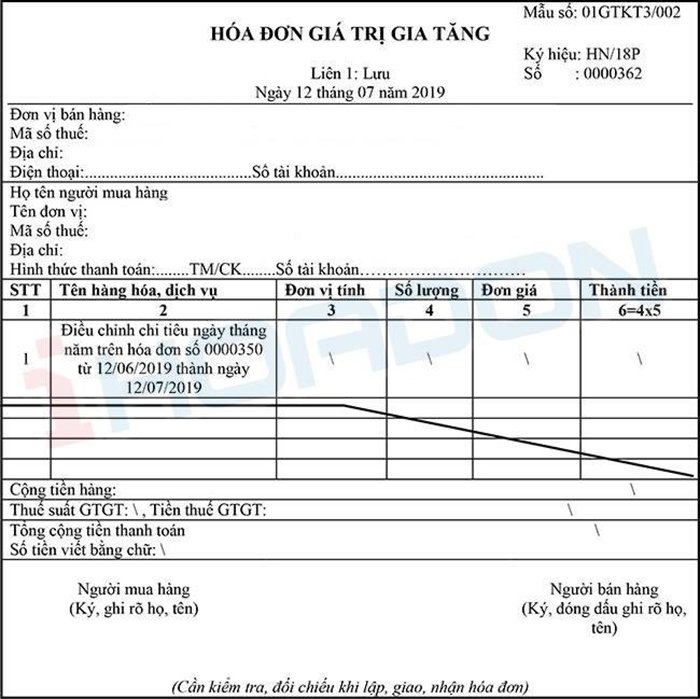

Sau khi lập xong biên bản điều chỉnh hóa đơn thì kế toán tiến hành xuất hóa đơn điều chỉnh cho hóa đơn đã viết sai.

Hóa đơn điều chỉnh phải ghi rõ điều chỉnh số lượng hàng hóa, giá trị hàng bán, thuế suất thuế GTGT, tiền thuế GTGT… cho hóa đơn số…, ký hiệu…

(Mẫu hóa đơn điều chỉnh sai ngày,tháng)

* Chú ý:

- Sau khi xuất Hóa đơn điều chỉnh thì cả 2 bên bán và bên mua thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý thuế và hóa đơn hiện hành.

- Hóa đơn điều chỉnh không được ghi số âm (-)

- Trường hợp bên mua không phải là Doanh nghiệp và không có chữ ký số thì việc yêu cầu phải đủ chữ ký điện tử của hai bên trong văn bản thỏa thuận rất khó thực hiện. Vì vậy cả 2 bên có thể sử dụng văn bản thỏa thuận là bản giấy và 2 bên cùng ký tươi trên văn bản thỏa thuận

- Ngoài ra, theo quy định tại Điểm b Khoản 7 Điều 3 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính sửa đổi, bổ sung Điểm b Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính, Thông tư 26/2015/TT-BTC quy định về Điều chỉnh hoá đơn bao gồm cả Hoá đơn điện tử thì đối với các trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua thì các bên chỉ cần lập biên bản điều chỉnh hóa đơn và không phải lập hóa đơn điều chỉnh.

Người bán có thể lựa chọn một trong hai cách lập hóa đơn điều chỉnh sai ngày tháng đều được.

Như vậy, bài viết trên đã hướng dãn chi tiết cách lập hóa đơn điều chỉnh sai ngày tháng. Các Kế toán cần nắm vững nội dung này để thực hiện điều chỉnh hóa đơn theo đúng quy định.

Đăng ký dùng thử miễn phí hóa đơn điện tử iHOADON TẠI ĐÂY

.png)

✅ iHOADON chuyên gia cao cấp về hóa đơn điện tử

✅ Liên hệ với chúng tôi để được tư vấn miễn phí:

- Miền Bắc: Hotline: 19006142 - Tel/Zalo: Ms. Hằng 0912 656 142

- Miền Nam: Hotline: 19006139 - Tel/Zalo: Ms Thơ 0911 876 900/ Ms. Thùy 0911 876 899

iHOADON chuyên gia cao cấp về hóa đơn điện tử

HanhPTT

Từ 01/11/2021 – 30/6/2022, Tổng Cục thuế sẽ triển khai hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC tại 06 tỉnh/thành phố gồm: Hà Nội, Hồ Chí Minh, Quảng Ninh, Hải Phòng, Phú Thọ, Bình Định.

Quý khách vui lòng lựa chọn nhu cầu đăng ký sử dụng hóa đơn điện tử

Đăng ký sử dụng ngay hóa đơn điện tử theo TT78 với Cơ quan thuế

Đơn vị vui lòng nhập chính xác thông tin để được hỗ trợ hoàn thiện thủ tục áp dụng hóa đơn điện tử