Đối tượng không chịu thuế GTGT thì hóa đơn có phải kê khai không? Cách kê khai hóa đơn không chịu thuế GTGT là như thế nào? Để rõ hơn về nội dung này, các bạn cùng theo dõi bài viết dưới đây nhé!

Đối tượng không chịu thuế GTGT thì hóa đơn phải kê khai không?

Căn cứ theo quy định tại Điều 4 Thông tư 219/2013/TT-BTC; Điều 1 Thông tư 26/2015/TT-BTC sửa đổi, bổ sung một số điều của Thông tư số 219/2013/TT-BTC và Thông tư số 26/2015/TT-BTC. Các đối tượng không chịu thuế GTGT trong hóa đơn đầu vào bao gồm:

- Các sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt chưa được chế biến thành các sản phẩm khác hoặc các sản phẩm chỉ mới qua sơ chế thông thường (mới được làm sạch; phơi; sấy khô; bóc vỏ; xay; xay bỏ vỏ; xát bỏ vỏ; tách hạt; tách cọng; cắt; ướp muối; bảo quản lạnh như ướp lạnh, đông lạnh; bảo quản bằng khí sunfuro; bảo quản theo phương thức cho hóa chất để tránh thối rữa; ngâm trong dung dịch lưu huỳnh hoặc ngâm trong dung dịch bảo quản khác và các hình thức bảo quản thông thường khác) của tổ chức, cá nhân tự sản xuất, đánh bắt và bán ra ở khâu nhập khẩu.

- Các sản phẩm là các giống cây trồng, vật nuôi bao gồm trứng giống, con giống, cành giống, củ giống, cây giống, hạt giống, phôi, tinh dịch, vật liệu di truyền của các khâu nuôi trồng, nhập khẩu và kinh doanh thương mại có giấy đăng ký kinh doanh giống vật nuôi, cây trồng do cơ quan quản lý nhà nước cấp. Đối với các sản phẩm là giống vật nuôi, cây trồng thuộc loại Nhà nước ban hành tiêu chuẩn, chất lượng phải đáp ứng các điều kiện do nhà nước quy định.

- Dịch vụ tưới, tiêu nước; cày, bừa đất; nạo vét kênh, mương đồng phục vụ sản xuất nông nghiệp; dịch vụ thu hoạch sản phẩm nông nghiệp.

- Sản phẩm muối được khai thác, sản xuất từ nước biển (NaCl), muối mỏ tự nhiên, muối tinh, muối i-ốt mà thành phần chính là NaCl.

- Nhà ở thuộc sở hữu của nhà nước do Nhà nước bán cho người đang thuê.

- Chuyển quyền sử dụng đất;

- Các dịch vụ bảo hiểm: Bảo hiểm sức khỏe, bảo hiểm nhân thọ, bảo hiểm người học, các dịch vụ bảo hiểm khác liên quan đến con người; bảo hiểm cây trồng, bảo hiểm vật nuôi và các dịch vụ bảo hiểm nông nghiệp khác; bảo hiểm tàu, thuyền, các trang thiết bị và các dụng cụ cần thiết khác phục vụ trực tiếp trong việc đánh bắt thủy sản; tái bảo hiểm.

- Các dịch vụ tài chính, ngân hàng và kinh doanh chứng khoán;

- Các dịch vụ y tế và dịch vụ thú y;

- Dạy học, dạy nghề theo quy định của pháp luật;

- Các phần mềm máy tính theo quy định của pháp luật.

Căn cứ theo nội dung Công văn số 4943/TCT-CS TCT giải đáp cho Công ty TNHH MTV Dịch vụ và Thương mại Công Nghệ Quả Cam về thắc mắc hóa đơn không chịu thuế GTGT có phải kê khai thuế không. Theo đó:

Các hóa đơn hàng hóa, dịch vụ mua vào thuộc đối tượng không chịu thuế GTGT thì không cần phải kê khai trên bảng kê hóa đơn, chứng từ theo nội dung quy định của Thông tư 156/2013/TT-BTC và Thông tư 119/2014/TT-BTC, được Bộ Tài chính ban hành. Tuy nhiên, bên bán vẫn phải kê khai những hàng hóa, dịch vụ không chịu thuế này vào hàng số 1 trên bảng kê bán ra số PL 01-1/GTGT.

Khi tiến hành kê khai hóa đơn, kế toán cũng cần phải phân biệt hóa đơn đầu vào không chịu thuế với các hóa đơn chịu thuế suất 0% và hóa đơn không phải kê khai. Bởi, đây là những loại hóa đơn khác nhau, có cách kê khai, khấu trừ thuế GTGT khác nhau. Vì thế, cần phải phân biệt rõ ràng để tránh những nhầm lẫn đáng tiếc có thể xảy ra.

Như vậy, với các hóa đơn không chịu thuế, bên mua sẽ không cần phải kê khai trên bảng kê hóa đơn còn bên bán sẽ kê khai trên bảng kê bán ra số PL 01-1/GTGT.

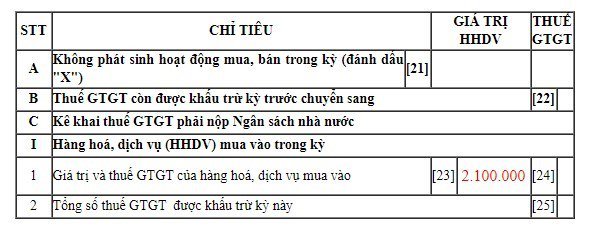

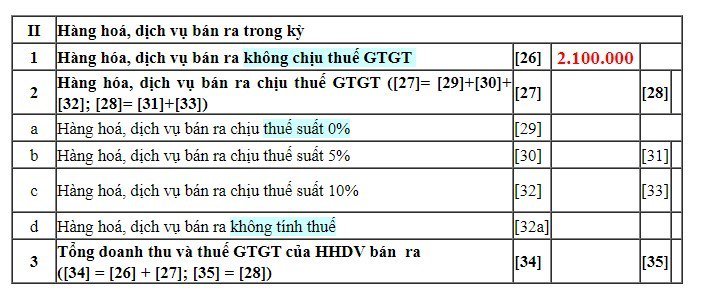

Mặc dù theo quy định, bên mua không cần kê khai thuế GTGT với hóa đơn đầu vào không chịu thuế tuy nhiên trên phần mềm HTKK đã bỏ Phụ lục bảng kê mua vào, vì thế bên mua vẫn sẽ phải kê khai số tiền giá trị của hàng hóa, dịch vụ vào chỉ tiêu 23 trên tờ khai 01/GTGT.

Còn đối với bên bán, khi tiến hành kê khai hóa đơn hàng hóa, dịch vụ không chịu thuế GTGT thì sẽ áp dụng kê khai vào chỉ tiêu 26 trên tờ khai 01/GTGT.

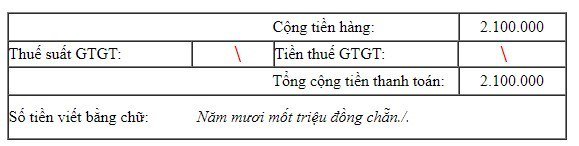

Khi viết hóa đơn đầu vào các hàng hóa, dịch không chịu thuế, kế toán doanh nghiệp cần phải lưu ý:

- Dòng “Thuế suất GTGT” sẽ không ghi và phải gạch chéo

- Đối với dòng “Tiền thuế GTGT” cũng áp dụng tương tự

Trên đây, bài viết đã giải đáp chi tiết thắc mắc liên quan đến đối tượng không chịu thuế GTGT hóa đơn có phải kê khai không, đồng thời hướng dẫn cách kê khai các hóa đơn đầu vào không chịu thuế. Hy vọng bài viết sẽ hữu ích giúp các kế toán và doanh nghiệp dễ dàng hơn trong quá trình sử dụng hóa đơn và kê khai thuế.

Đăng ký dùng thử miễn phí hóa đơn điện tử iHOADON TẠI ĐÂY

.png)

✅ iHOADON chuyên gia cao cấp về hóa đơn điện tử

✅ Liên hệ với chúng tôi để được tư vấn miễn phí:

- Miền Bắc: Hotline: 19006142 - Tel/Zalo: Ms. Hằng 0912 656 142

- Miền Nam: Hotline: 19006139 - Tel/Zalo: Ms Thơ 0911 876 900/ Ms. Thùy 0911 876 899

iHOADON chuyên gia cao cấp về hóa đơn điện tử

HaTT_TT

Từ 01/11/2021 – 30/6/2022, Tổng Cục thuế sẽ triển khai hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC tại 06 tỉnh/thành phố gồm: Hà Nội, Hồ Chí Minh, Quảng Ninh, Hải Phòng, Phú Thọ, Bình Định.

Quý khách vui lòng lựa chọn nhu cầu đăng ký sử dụng hóa đơn điện tử

Đăng ký sử dụng ngay hóa đơn điện tử theo TT78 với Cơ quan thuế

Đơn vị vui lòng nhập chính xác thông tin để được hỗ trợ hoàn thiện thủ tục áp dụng hóa đơn điện tử