Bản đăng ký người phụ thuộc trong hồ sơ giảm trừ gia cảnh được áp dụng theo Mẫu số 07/ĐK-NPT-TNCN ban hành kèm theo tại Phụ lục 2 Thông tư 80/2021/TT-BTC. Xem ngay cách điền mẫu đơn đăng ký người phụ thuộc trong bài dưới đây của iHOADON nhé.

Mức giảm trừ gia cảnh mới nhất 2024

Căn cứ theo quy định tại Điều 1 Nghị quyết 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh khi tính thuế TNCN năm 2024 như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 11.000.000 VND/tháng (132.000.000 VND/năm)

- Mức giảm trừ đối với mỗi người phụ thuộc là 4.400.000 VND/tháng

Cách điền mẫu đăng ký người phụ thuộc 07/ĐK-NPT-TNCN

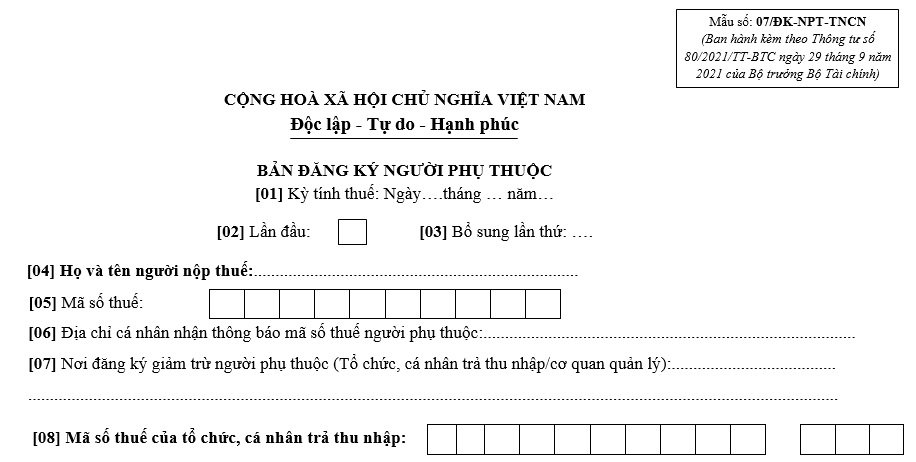

Khi lập hồ sơ đăng ký người phụ thuộc, cá nhân phải điền Bản đăng ký người phụ thuộc được thực hiện theo mẫu 07/ĐK-NPT-TNCN Phụ lục 2 ban hành kèm theo tại Thông tư 80/2021/TT-BTC.

>>> Tải mẫu 07/ĐK-NPT-TNCN đăng ký người phụ thuộc tại đây

Để điền chính xác mẫu đăng ký người phụ thuộc, cá nhân tham khảo ngay dưới đây:

[1] Điều thông tin ngày…tháng…năm… kỳ tính thuế (đối với thuế TNCN thì kỳ tính thuế theo năm)

[2] Trường hợp kê khai lần đầu thì tích ✓

[3] Nếu kê khai từ lần thứ 2 trở lên thì điền lần thứ…

[4] Điền thông tin về họ tên của cá nhân - người nộp thuế

[5] Điền MST của người nộp thuế

[6] Điền thông tin về nơi nhận thông báo MST người phụ thuộc

[7] Điều thông tin về nơi chi trả thu nhập và MST của đơn vị/cá nhân chi trả thu nhập tại mục [8]

[9] Đến mục [15] điền thông tin cá nhân của người phụ thuộc

[16] Là thời điểm bắt đầu tính giảm trừ người phụ thuộc.

Trong trường hợp người nộp thuế thay đổi đơn vị - nơi chi trả thu nhập tính giảm trừ người phụ thuộc hoặc thay đổi người nộp thuế tính giảm trừ thì chỉ tiêu [16] được khai là thời điểm bắt đầu tính giảm trừ người phụ thuộc tại đơn vị đó hoặc thời điểm bắt đầu tính giảm trừ cho người nộp thuế đó.

Trong trường hợp NNT đăng ký giảm trừ người phụ thuộc cho thời gian trước năm hiện tại do thực hiện quyết toán lại những năm trước thì chỉ tiêu [16] được khai là thời điểm bắt đầu tính giảm trừ người phụ thuộc tương ứng với năm quyết toán trước năm hiện tại.

[17] Là thời điểm kết thúc tính giảm trừ người phụ thuộc.

Trường hợp NNT chưa xác định được thời điểm kết thúc tính giảm trừ thì bỏ trống.

Trường hợp NNT thay đổi thời điểm kết thúc tính giảm trừ gia cảnh (bao gồm cả trường hợp đã khai hoặc bỏ trống chi tiêu [17]) thì cá nhân thực hiện khai bổ sung Bản đăng ký người phụ thuộc để cập nhật lại chỉ tiêu [17] theo thời điểm thực tế kết thúc tính giảm trừ người phụ thuộc.

Người phụ thuộc giảm trừ gia cảnh gồm những đối tượng nào?

Căn cứ theo quy định tại Điều 9 Thông tư 111/2013/TT-BTC về những người phụ thuộc khi đăng ký giảm trừ gia cảnh được trừ vào thu nhập trước khi xác định thu nhập chịu thuế TNCN gồm:

“(1) Con: gồm con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ hoặc chồng

- Con dưới 18 tuổi (tính đủ tháng);

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động;

- Con theo học tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông (tính cả trong thời gian chờ kết quả thi đại học từ tháng 6 đến tháng 9 năm lớp 12) không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1 triệu đồng/tháng;

(2) Vợ hoặc chồng đáp ứng điều kiện tại điểm đ khoản 1 Điều này;

(3) Cha mẹ đẻ/Cha mẹ vợ/Cha mẹ chồng/Cha dượng, mẹ kế/Cha mẹ nuôi hợp pháp đáp ứng điều kiện quy định tại điểm đ khoản 1 Điều này;

(4) Các cá nhân không nơi nương tựa mà người nộp thuế đang trực tiếp nuôi dưỡng và đáp ứng điều kiện tại điểm d khoản 1 Điều này.”

Theo đó, điều kiện để được tính là người phụ thuộc được quy định tại điểm đ khoản 1 Điều 9 Thông tư 111 như sau:

- Người bị khuyết tật, không có khả năng lao động;

- Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả nguồn thu nhập không vượt quá 1 triệu đồng;

- Với người ngoài độ tuổi lao động phải không có thu nhập hoặc thu nhập dưới 1 triệu đồng/tháng trong năm với tất cả nguồn thu nhập;

- Người khuyết tật, không có khả năng lao động là những người thuộc đối tượng điều chỉnh của pháp luật về người khuyết tật, người mắc bệnh không có khả năng lao động (như ung thư, bệnh AIDS, suy thận mãn,...)

Như vậy, nếu như thuộc một trong các trường hợp nêu trên thì cá nhân được đăng ký người phụ thuộc giảm trừ gia cảnh khi tính thuế TNCN.

Đăng ký dùng thử miễn phí hóa đơn điện tử iHOADON TẠI ĐÂY

.png)

✅ iHOADON chuyên gia cao cấp về hóa đơn điện tử

✅ Liên hệ với chúng tôi để được tư vấn miễn phí:

- Miền Bắc: Hotline: 19006142 - Tel/Zalo: Ms. Hằng 0912 656 142

- Miền Nam: Hotline: 19006139 - Tel/Zalo: Ms Thơ 0911 876 900/ Ms. Thùy 0911 876 899

iHOADON chuyên gia cao cấp về hóa đơn điện tử

ThuongNTH

Từ 01/11/2021 – 30/6/2022, Tổng Cục thuế sẽ triển khai hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC tại 06 tỉnh/thành phố gồm: Hà Nội, Hồ Chí Minh, Quảng Ninh, Hải Phòng, Phú Thọ, Bình Định.

Quý khách vui lòng lựa chọn nhu cầu đăng ký sử dụng hóa đơn điện tử

Đăng ký sử dụng ngay hóa đơn điện tử theo TT78 với Cơ quan thuế

Đơn vị vui lòng nhập chính xác thông tin để được hỗ trợ hoàn thiện thủ tục áp dụng hóa đơn điện tử