Tổ chức, doanh nghiệp thuê nhà của cá nhân nếu trong hợp đồng nêu rõ tổ chức tự kê khai và đóng thuế thì doanh nghiệp sẽ phải thực hiện kê khai thuế cho thuê tài sản thay cho chủ nhà. Bài viết dưới đây của iHOADON sẽ hướng dẫn chi tiết các bước thực hiện trên dịch vụ công của Thuế. Tham khảo ngay nhé.

Hướng dẫn doanh nghiệp kê khai thuế cho thuê tài sản thay cho chủ nhà trên trang dịch vụ công

Tổ chức, doanh nghiệp kê khai và đóng thuế thay cho chủ nhà qua trang dịch vụ công thực hiện theo các bước hướng dẫn sau đây:

Bước 1: Truy cập vào trang dịch vụ công theo đường link https://dichvucong.gdt.gov.vn/tthc/homelogin. Sau đó thực hiện "Đăng nhập" =>> Kích chọn Đăng nhập bằng tài khoản thuế điện tử.

Bước 2: Chọn "Doanh nghiệp". Sau đó điền đầy đủ tài khoản, mật khẩu và mã captcha để hoàn tất đăng nhập vào hệ thống.

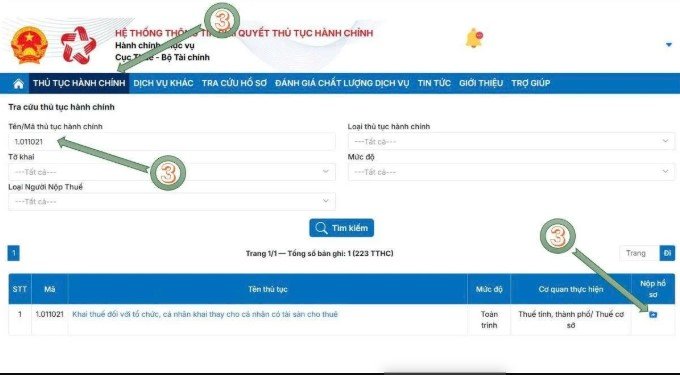

Bước 3: Sau khi tiến hành đăng nhập thành công, chọn mục "Thủ tục hành chính", tại ô "Tên/Mã thủ tục hành chính" điền mã TTHC là 1.011021.

Tiếp tục nhấn "Tìm kiếm" . Trên hệ thống sẽ hiện ra thủ tục: Kê khai thuế đối với tổ chức, cá nhân thay cho cá nhân có tài sản cho thuê. Nhấp vào biểu tượng nộp hồ sơ để tiến hành kê khai.

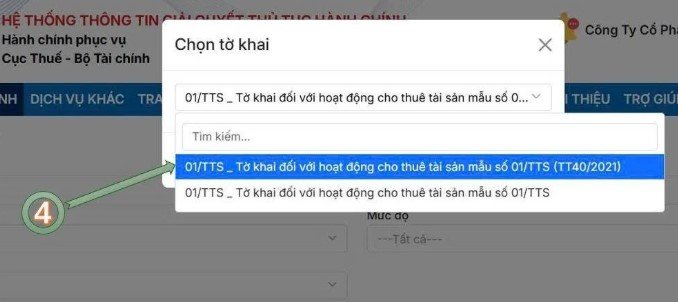

Bước 4: Doanh nghiệp chọn loại tờ khai (tờ khai mẫu 01/TTS (TT40/2021))

Bước 5: Kiểm tra lại tên cơ quan quản lý thuế, chọn kỳ kê khai, điền khoảng thời gian của kỳ kê khai. Sau đó chọn tiếp tục. Nếu kê khai theo kỳ kê khai thì ô trống điền ngày bắt đầu của kỳ kê khai.

Bước 6: Nếu là tổ chức, doanh nghiệp kê khai thay cho chủ nhà thì tích vào ô vuông thứ 2.

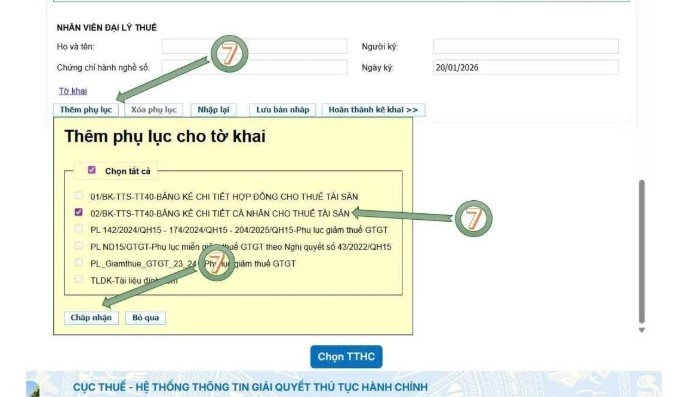

Bước 7: Kéo xuống dưới chọn "Thêm phụ lục". Chọn phụ lục "02/BK-TTS-TT40" để khai phụ lục trước, sau đó nhấn "Chấp nhận"

Bước 8: Kê khai phụ lục 02/BK-TTS-TT40:

Chỉ tiêu [06a]: chọn "Hợp đồng"

Chỉ tiêu [07] [08]: điền tên và mã số thuế (số CCCD) của bên cho thuê

Chỉ tiêu [09] [10]: điền tên và mã số thuế của bên thuê

Nếu là "Bất động sản" thì tích chọn chỉ tiêu [11], còn nếu là "Động sản" thì tích chọn chỉ tiêu [12]

Chỉ tiêu [13] [14]: lần lượt là số và ngày của hợp đồng (nếu không có số hợp đồng có thể điền số 0)

Chỉ tiêu [15]: lựa chọn mục đích sử dụng của tài sản thuê

Chỉ tiêu [16]: nếu bên thuê có đầu tư để xây dựng tài sản thì tích chọn, nếu không có thì bỏ qua

Chỉ tiêu [17a] [17b]: điền địa chỉ chi tiết và phường/xã nơi tài sản cho thuê

Chỉ tiêu [18]: Điền diện tích tài sản cho thuê

Chỉ tiêu [19a]: điền số tháng thanh toán ổn định của kỳ thanh toán

Chỉ tiêu [19] [20]: điền khoảng thời gian của kỳ thanh toán

Chỉ tiêu [21]: điền giá trị cho thuê 1 tháng đã bao gồm thuế (nếu giá trị trên hợp đồng là chưa thuế thì phải lấy giá đó chia cho 0.9)

Chỉ tiêu [25]: nếu trường hợp mức doanh thu một năm dưới 500 triệu đồng thuộc trường hợp không chịu thuế nên sẽ bỏ tích chọn ở ô này, khi đó chỉ tiêu [27] [28] sẽ không còn hiện ra số thuế phải nộp. Nếu trường hợp mức doanh thu một năm trên 500 triệu đồng thì sẽ ko bỏ tích ở ô này, mà vẫn để tính thuế bình thường (do chưa có mẫu biểu mới của thuế)

Chỉ tiêu [29]: chọn "Hợp đồng khai lần đầu" => Hệ thống sẽ tự tạo ra mã hợp đồng ở chỉ tiêu [30]

Sau khi đã điền đầy đủ và chính xác các chỉ tiêu, doanh nghiệp chọn "Hoàn thành kê khai"

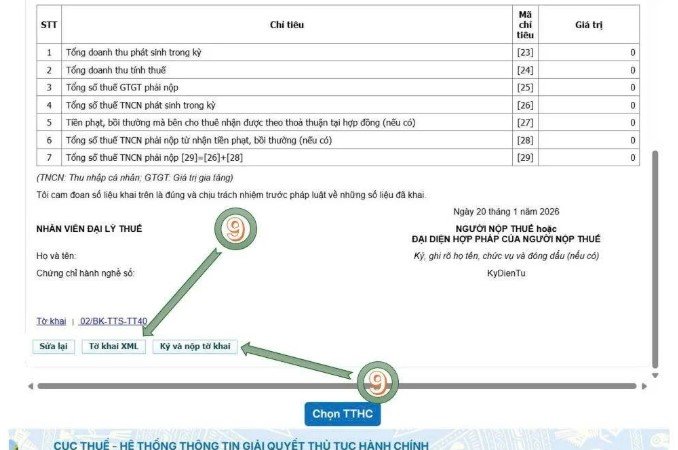

Bước 9: Kiểm tra lại tờ khai đã kê khai, nếu có sai sót chọn "Sửa lại", nếu tờ khai đã đúng thì nhấn "Tờ khai XML" để tải về tờ khai XML, sau đó cắm USB Token vào để ký số. Chọn "Ký và nộp tờ khai"

Như vậy với các thao tác đơn giản trên đây, doanh nghiệp đã hoàn thành kê khai thuế cho thuê tài sản thay cho chủ nhà năm 2026.

Cá nhân cho thuê nhà phải kê khai và đăng ký mã số thuế theo quy định pháp luật

Theo quy định tại luật thuế thu nhập cá nhân 2025, cá nhân kinh doanh cho thuê nhà có doanh thu trên 500 triệu đồng/năm sẽ phải chịu thuế TNCN, thuế GTGT từ ngày 01/01/2026.

Căn cứ điểm a, b khoản 1 Điều 9 Thông tư 40/2021/TT-BTC quy định:

“1. Cá nhân cho thuê tài sản

a) Cá nhân cho thuê tài sản là cá nhân có phát sinh doanh thu từ cho thuê tài sản bao gồm: cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú; cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; cho thuê tài sản khác không kèm theo dịch vụ. Dịch vụ lưu trú không tính vào hoạt động cho thuê tài sản theo hướng dẫn tại khoản này gồm: cung cấp cơ sở lưu trú ngắn hạn cho khách du lịch, khách vãng lai khác; cung cấp cơ sở lưu trú dài hạn không phải là căn hộ cho sinh viên, công nhân và những đối tượng tương tự; cung cấp cơ sở lưu trú cùng dịch vụ ăn uống hoặc các phương tiện giải trí.

b) Cá nhân cho thuê tài sản khai thuế theo từng lần phát sinh kỳ thanh toán (từng lần phát sinh kỳ thanh toán được xác định theo thời điểm bắt đầu thời hạn cho thuê của từng kỳ thanh toán) hoặc khai thuế theo năm dương lịch. Cá nhân khai thuế theo từng hợp đồng hoặc khai thuế cho nhiều hợp đồng trên một tờ khai nếu tài sản cho thuê tại địa bàn có cùng cơ quan thuế quản lý.

c) Cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm,....

Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì mức doanh thu để xác định cá nhân phải nộp thuế hay không phải nộp thuế là doanh thu trả tiền một lần được phân bổ theo năm dương lịch.”

Đồng thời quy định tại khoản 1 Điều 30 Luật Quản lý thuế 2019 nêu rõ:

“Đối tượng đăng ký thuế và cấp mã số thuế

1. Người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước. Đối tượng đăng ký thuế bao gồm:

a) Doanh nghiệp, tổ chức, cá nhân thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp và quy định khác của pháp luật có liên quan;

b) Tổ chức, cá nhân không thuộc trường hợp quy định tại điểm a khoản này thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.”

Bên cạnh đó, tại điểm i khoản 2 Điều 4 Thông tư 86/2024/TT-BTC quy định:

“2. Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

...

i) Hộ gia đình, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ theo quy định của pháp luật nhưng không phải đăng ký hộ kinh doanh qua cơ quan đăng ký kinh doanh theo quy định của Chính phủ về hộ kinh doanh…”

Tóm lại, cá nhân cho thuê tài sản khai thuế theo từng lần phát sinh kỳ thanh toán hay cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm đều có nghĩa vụ kê khai thuế và đăng ký mã số thuế.

Trên đây là hướng dẫn kê khai thuế cho thuê tài sản thay chủ nhà trên dịch vụ công chi tiết, dễ hiểu. Nếu còn bất kỳ thắc mắc nào, liên hệ với chúng tôi để được tư vấn chi tiết.

Mong muốn hỗ trợ các doanh nghiệp, hộ kinh doanh thực hiện đúng quy định pháp luật và đảm bảo được đầy đủ quyền lợi, iHOADON là một trong những phần mềm hóa đơn điện tử phù hợp với hộ kinh doanh nhỏ lẻ, cá thể – đặc biệt là các trung tâm, lớp dạy thêm. Giao diện đơn giản, dễ sử dụng, không yêu cầu trình độ kế toán chuyên sâu, iHOADON hỗ trợ:

✅ Tự động cập nhật phiên bản mới khi có thay đổi về nghiệp vụ

✅ Gửi hóa đơn nhanh chóng cho khách hàng thông qua email

✅ Đa dạng các loại báo cáo thống kê, dễ dàng đối chiếu quản lý hóa đơn

✅ Lưu trữ hóa đơn đầy đủ, thuận tiện tra cứu khi cần

✅ Đảm bảo an toàn, bảo mật

Đăng ký dùng thử miễn phí hóa đơn điện tử iHOADON TẠI ĐÂY

.png)

✅ iHOADON chuyên gia cao cấp về hóa đơn điện tử

✅ Liên hệ với chúng tôi để được tư vấn miễn phí:

- Miền Bắc: Hotline: 19006142 - Tel/Zalo: Ms. Hằng 0911 876 893 / Ms. Yên 0914 975 209

- Miền Nam: Hotline: 19006139 - Tel/Zalo: Ms Thơ 0911 876 900/ Ms. Thùy 0911 876 899

iHOADON chuyên gia cao cấp về hóa đơn điện tử

HopLTT

Từ 01/11/2021 – 30/6/2022, Tổng Cục thuế sẽ triển khai hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC tại 06 tỉnh/thành phố gồm: Hà Nội, Hồ Chí Minh, Quảng Ninh, Hải Phòng, Phú Thọ, Bình Định.

Quý khách vui lòng lựa chọn nhu cầu đăng ký sử dụng hóa đơn điện tử

Đăng ký sử dụng ngay hóa đơn điện tử theo TT78 với Cơ quan thuế

Đơn vị vui lòng nhập chính xác thông tin để được hỗ trợ hoàn thiện thủ tục áp dụng hóa đơn điện tử